كيفية بناء ميزانية فعالة لليوم ليوم في المملكة العربية السعودية

أهمية إدارة finances في الحياة اليومية

تعد إدارة finances أداة حيوية لا يمكن تجاهلها، خصوصًا في المملكة العربية السعودية حيث يشهد الاقتصاد تحولات سريعة. في ضوء هذه التغيرات، يتوجب على الأفراد اتخاذ قرارات مالية مدروسة تساهم في تحقيق الاستقرار المالي. بناء ميزانية فعالة يعد من الخطوات الأساسية، فهي ليست فقط وسيلة لتحسين مدارك الإنفاق، بل هي استثمار للمستقبل يتيح للأفراد التمتع بحياة مالية مستقرة ومزدهرة.

نقاط أساسية لبناء ميزانية ناجحة

عندما نتحدث عن تصميم ميزانية فعالة، هناك عدة عناصر يجب مراعاتها لتحقيق الأهداف المالية. فيما يلي بعض النقاط الأساسية التي ينبغي أخذها بعين الاعتبار:

- تحديد الأهداف المالية: يجب على الأفراد التفكير في احتياجاتهم وتوقعاتهم المالية وتحديد أهداف قصيرة وطويلة الأمد. على سبيل المثال، الادخار لشراء منزل أو توفير مبلغ للتقاعد قد يتطلب خطة واضحة وأطر زمنية محددة.

- تحليل الدخل والمصروفات: يتطلب الأمر فحصًا دقيقًا لمصادر الدخل والنفقات اليومية. يمكن للأفراد استخدام التطبيقات المالية أو الجداول الإلكترونية لمعرفة أين تذهب أموالهم. مثلًا، إذا كانت هناك نفقات مرتفعة على الطعام، قد يكون من المفيد تناول الوجبات في المنزل بدلًا من الخروج.

- التخطيط للطوارئ: من الحكمة تخصيص جزء من الميزانية لحالات الطوارئ مثل الأعطال المفاجئة أو النفقات الصحية. وجود صندوق طوارئ يعوض الفرد عن المفاجآت المالية ويساهم في الحفاظ على الاستقرار.

استثمار في التعليم المالي

لتعزيز القدرة على اتخاذ قرارات مالية متوازنة، تبرز أهمية الاستثمار في التعليم المالي. يمكن للأفراد البحث عن ورش العمل المحلية أو الدورات الإلكترونية التي تقدم شروحات معمقة حول إدارة الأموال والاستثمار. التعليم المالي يساهم في تحسين الفهم المالي ويساعد الأفراد على تجنب الأخطاء الشائعة التي قد تؤدي إلى تداعيات سلبية على المدى الطويل.

تأثير قرارات اليوم على الغد

إن القرارات المالية التي نتخذها اليوم ستؤثر بشكل جذري على مستقبلنا. على سبيل المثال، إذا قرر الشخص بدء باستثمار جزء من دخله في الأسهم أو الصناديق الاستثمارية، قد يرى نتائج ملحوظة على المدى الطويل بزيادة ثروته. الاستثمار المبكر في التعليم المالي ولعب دور نشط في إدارة الأموال يمكن أن يقود إلى تحسين نوعية الحياة وضمان مستقبل مالي مستقر.

في مجال إدارة finances، يمكن للفرد، من خلال اتباع هذه الاستراتيجيات، أن يبني أساسًا جيدًا لمستقبل مالي مزدهر. إن وعي الأفراد بالمسؤوليات المالية هو الخطوة الأولى نحو تحقيق الأهداف طويلة الأمد وتجنب الأزمات المالية المحتملة.

خطوات عملية لبناء ميزانية فعالة

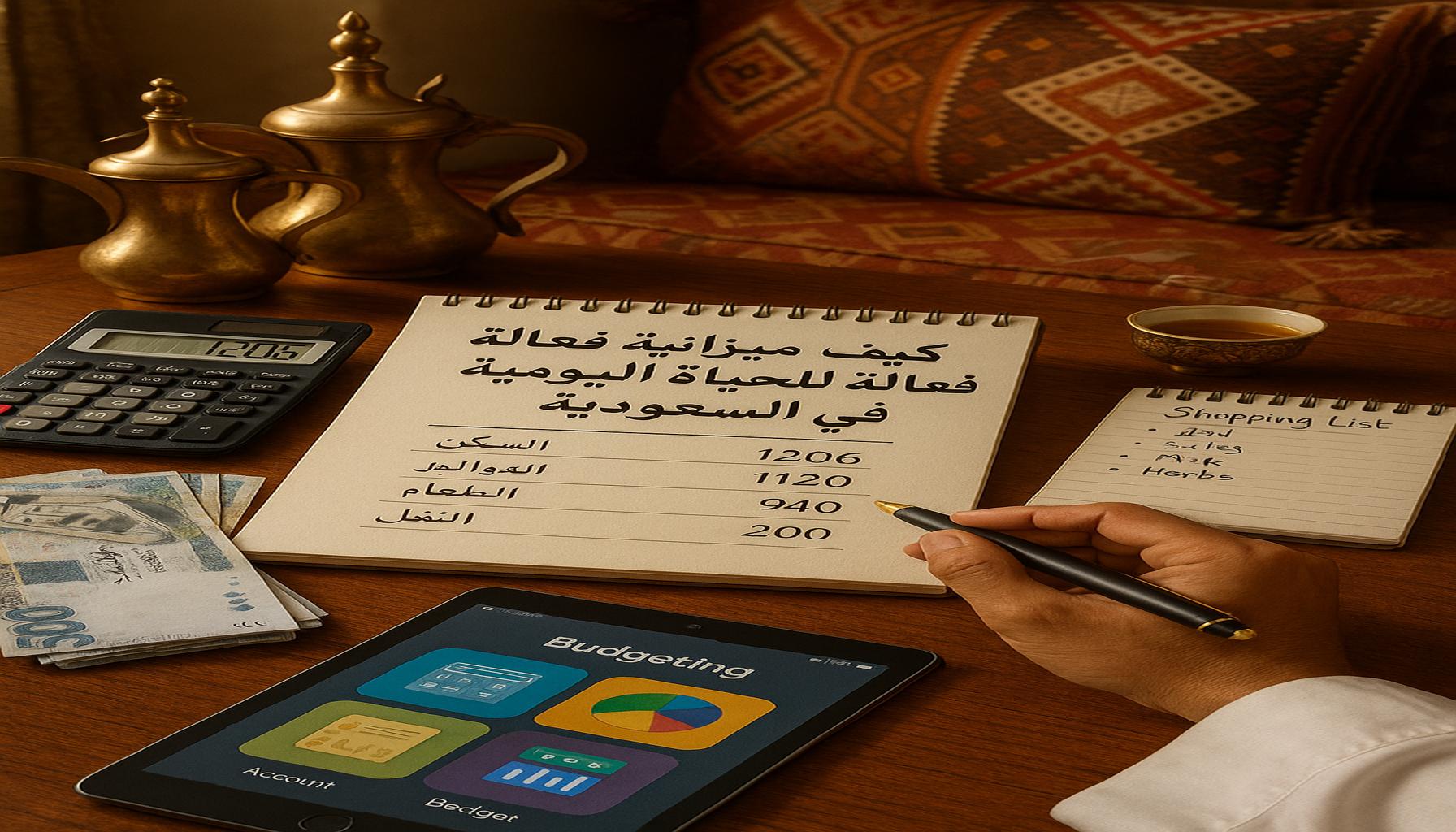

إن إنشاء ميزانية فعالة يعد من الخطوات الأساسية في تحسين الإدارة المالية الشخصية. يتيح لك نظام الميزانية مراقبة أموالك بشكل دقيق، مما يساعد على تجنب الضغوط المالية ويعزز من قدرتك على تحقيق الأهداف طويلة المدى. ولأن الحياة المالية تتطلب التكيّف مع العديد من العوامل، فإن اتباع خطوات منهجية يعد أمراً ضرورياً لضمان نجاحك في إدارة شؤونك المالية.

جمع المعلومات المالية

تعتبر البداية الصحيحة من العوامل الأساسية في بناء ميزانية فعالة. يجب على الأفراد جمع كافة المعلومات المالية المتعلقة بدخلهم ونفقاتهم. يشمل ذلك تتبع الأموال التي تأتي من مصادر الدخل المختلفة مثل الرواتب، الأعمال الحرة، أو الإيرادات الإضافية مثل الاستثمارات. يجب أن يتم ذلك بعناية من خلال استخدام تطبيقات أو جداول بيانات لتسجيل النفقات، مما يمنحك نظرة شاملة على الوضع المالي.

لا تقتصر هذه المعلومات على الدخل فحسب، بل تشمل أيضًا تسجيل النفقات الثابتة مثل الإيجار وفواتير الخدمات، إضافةً إلى النفقات المتغيرة مثل الطعام والترفيه. وبمجرد الانتهاء من جمع هذه البيانات، ستمكنك من تحليل تدفق الأموال وتحديد المجالات التي يمكن تحسينها، مثل تقليل النفقات غير الضرورية أو البحث عن وسائل لزيادة الدخل.

تحديد الأولويات المالية

بعد جمع المعلومات، يأتي دور تحديد الأولويات المالية. يجب تقسيم النفقات إلى فئات مختلفة، مثل النفقات الأساسية والضرورية، والنفقات الكمالية. يجب أن تكون هناك توازنات دقيقة بين الاحتياجات، مثل السكن والرعاية الصحية، والرغبات، مثل تناول الطعام في المطاعم. على سبيل المثال:

- النفقات الأساسية: الإيجار، فواتير الماء والكهرباء، التعليم، والرعاية الصحية.

- النفقات الكمالية: التنزه، الأكل خارج المنزل، وزيارة مراكز الترفيه.

هذا الترتيب يساعد الأفراد على توجيه أموالهم نحو الأولويات الأكثر أهمية، مما يضمن أن تلبية الاحتياجات الأساسية ليست فقط أمرا عاجلا، بل أيضاً مستداماً.

إنشاء خطة ميزانية مرنة

بمجرد تحديد النفقات، يأتي دور إنشاء خطة ميزانية مرنة. يُفضل أن تكون الميزانية مصممة لتكون مرنة، حيث قد تواجه أزمات طارئة مثل تكاليف طبية غير متوقعة. يمكنك استخدام النمط الشهري أو الأسبوعي لتقسيم الميزانية، مما يسهل عمليات التقييم شهرياً. فعلى سبيل المثال، يمكنك تخصيص ميزانية محددة للطعام والترفيه مع ترك مجال للتعديلات حسب الحاجة.

إن وجود قائمة مرنة يُساعد على أن تكون الميزانية متخصصة، مما يقلل من ضغوط الانفاق ويُساهم في الوصول إلى الأهداف المقررة.

تقييم النتائج والتعديل المستمر

بمجرد تنفيذ الميزانية، يُعتبر تقييم النتائج والتعديل المستمر خطوة ضرورية. يُفضل مراجعة الميزانية بشكل دوري، مثل كل شهر، لتحديد ما إذا كانت الأهداف المالية تتحقق وما إذا كانت هناك مجالات تحتاج إلى تعديل. قد تكتشف في هذه الأثناء أن بعض الأولويات المالية قد تغيرت؛ لذلك يجب أن تكون لديك القدرة على التكيف مع الظروف الجديدة.

يمكن يدلّك التخطيط المنتظم على استراتيجيات جديدة لتحسين العائدات المالية، مثل استثمار الفائض المالي في أسواق الأسهم أو فتح حساب توفير. يساعد هذا النوع من التخطيط في تحقيق الأهداف بعيدة المدى، مثل التقاعد المبكر أو تيسير التعليم لأبنائك.

من خلال اتباع هذه الخطوات، ستتمكن من إدارة شؤونك المالية بشكل فعّال وبناء أساس مالي قوي يعزز استقرارك المالي ويساهم في تحقيق أهدافك المالية البعيدة المدى في المملكة العربية السعودية.

استراتيجيات لتعزيز الميزانية وتحقيق الأهداف المالية

توظيف التكنولوجيا في إدارة الميزانية

تعتبر التقنية من الأدوات الأساسية في تحسين إدارة الميزانية. في المملكة العربية السعودية، تتوفر العديد من التطبيقات الذكية التي تُساعد الأفراد في تتبع النفقات وإدارة الأموال بطريقة تسهل العمليات اليومية. على سبيل المثال، يمكنك استخدام تطبيقات مثل “Mint” أو “YNAB” لمراقبة المصروفات، والإيرادات، وخطط الادخار. توفر هذه التطبيقات خيارات لتخصيص الميزانية كل شهر بناءً على النفقات الفعلية، مما يساعدك على تكييف ميزانيتك مع الوضع المالي المتغير.

علاوة على ذلك، يمكنك الاستفادة من الخدمات البنكية الرقمية، حيث توفر عدد من البنوك في السعودية أدوات لإدارة الأموال ومراقبة الحسابات بشكل آمن. من بين هذه الميزات، تشمل تقارير النفقات وتحليل الإنفاق والتي تدعم اتخاذ القرارات المالية بناءً على بيانات دقيقة. تساعد هذه الأدوات المالية في تقليل الأخطاء وتحسين عملية اتخاذ القرار، مما يعزز الاستقرار المالي.

استثمار الفائض المالي

بعد تحديد الميزانية وتخصيص النفقات، ووجود فائض مالي في بعض الأشهر، يصبح من المهم التفكير في استثمار هذا الفائض بدلاً من الاحتفاظ به دون فائدة. يعتبر الاستثمار في السوق المالية أو فتح حسابات ادخار بمعدلات فائدة مرتفعة خيارات ممتازة لتعزيز العوائد المالية. يمكنك دراسة الخيارات المختلفة المتاحة في السوق السعودي، مثل الأسهم المحلية، والصناديق الاستثمارية، والعقارات.

على سبيل المثال، الاستثمار في سوق الأسهم يمكن أن يوفر فرصة جيدة لتحقيق عوائد مرتفعة إذا تم فهم السوق بشكل صحيح واتباع استراتيجيات طويلة الأجل. كما أن الاستثمار في العقارات يمكن أن يكون خياراً مستقراً لدخلك، خاصةً إذا قمت بشراء عقار في منطقة ذات إمكانات نمو عالية. يجب دائماً أن تتذكر أن تحديد أهدافك المالية الدقيقة سيساعدك في اختيار الاستثمارات المناسبة.

إعداد صندوق طوارئ

يُعتبر صندوق الطوارئ جزءاً حيوياً من أي خطة ميزانية فعالة. يوصى بأن تُخصص جزءاً محدداً من الدخل الشهري لإنشاء هذا الصندوق. يُفضل أن يغطي صندوق الطوارئ ما لا يقل عن ستة أشهر من النفقات الأساسية. هذا الإجراء يوفر لك الأمان المالي الذي تحتاجه لمواجهة التحديات غير المتوقعة، مثل فقدان الوظيفة أو تكاليف طبية طارئة.

بناء صندوق الطوارئ يتطلب التزاماً وصبرًا، ولكن من خلال إدخار جزء صغير من الدخل بشكل منتظم وتوجيهه إلى هذا الصندوق، يمكنك تقليل الضغوط النفسية المتعلقة بالأزمات المالية. توفير هذا الصندوق يعزز قدرتك على مواجهة التغيرات الطارئة بثقة أكبر.

التعليم المالي المستمر

يُعد التعليم المالي المستمر خطوة ضرورية لتعزيز مهارات إدارة الأموال. يمكنك الاشتراك في ورش العمل أو الندوات المحلية التي تناقش كيفية إدارة الميزانيات الشخصية والاستثمار. هناك أيضاً العديد من الكتب والدورات الإلكترونية المتاحة عن موضوعات إدارة المال وتخطيط الميزانية.

من خلال تطوير معرفتك المالية ومواكبة الاتجاهات الاقتصادية وأسواق المال، ستتمكن من فهم الفرص المتاحة لتحسين وضعك المالي. يتضمن ذلك القدرة على اتخاذ قرارات مدروسة تزيد من فرص نجاحك في تحقيق أهدافك، مثل توفير التعليم لأبنائك أو تحقيق استقلالية مالية أكبر عند التقاعد.

أهمية التخطيط المالي الشخصي

تُعتبر إدارة الأموال بذكاء من الضرورات الأساسية لكل فرد يسعى إلى تحقيق نجاح مالي في حياته. في المملكة العربية السعودية، يتزايد الوعي بأهمية الأمور المالية، مما يدفع الكثير من الأفراد إلى النظر في كيفية إدارة ميزانياتهم بشكل فعال. ومن المهم أن ندرك أن بناء ميزانية فعالة لا يقتصر فقط على تسجيل النفقات، بل يتطلب تطوير استراتيجية شاملة تأخذ بعين الاعتبار الأهداف المستقبلية.

توظيف التكنولوجيا في إدارة الميزانية

يمكن لتكنولوجيا المعلومات أن تلعب دورًا مهمًا في إدارة الميزانية، إذ تُتيح لك العديد من التطبيقات المالية الحديثة القدرة على تتبع النفقات والإيرادات بكل سهولة ويسر. مثلاً، قد تسهم تطبيقات مثل “الخدمة المصرفية عبر الهاتف” أو “تطبيقات الميزانية” في ضبط تنظيم المدفوعات الشهرية، مما يساعد على تحسين الوضع المالي. هذه الأدوات لا تُمكنك فقط من تعديل الميزانية حسب التغيرات الشهرية، بل تتيح لك أيضاً الاطلاع على العادات الاستهلاكية وتحليلها لضبط السلوك المالي. هذا الأمر يُعد عنصراً مهماً لتحقيق مرونة مالية أفضل.

استثمار الفائض المالي بحكمة

بعد بناء ميزانية متينة، يأتي دور استثمار الفائض المالي. يُعد استثمار الأموال الزائدة خطوة محورية تساعدك على تحقيق أهدافك المالية، مثل شراء منزل أو التخطيط للتقاعد. يمكنك البحث في السوق المحلية للاستثمار في الأسهم أو العقارات، حيث يُقدم القطاع العقاري في السعودية فرصاً واعدة، مثل الاستثمار في مشاريع التوسع العمراني. معرفة أهمية تحليل السوق وفهم الاتجاهات الاقتصادية ستساعدك على اتخاذ قرارات استثمارية أكثر حكمة.

إعداد صندوق الطوارئ

بالإضافة إلى ذلك، يُعد إعداد صندوق الطوارئ جزءًا أساسيًا من التخطيط المالي. يساعد وجود هذا الصندوق في تلبية الاحتياجات المالية الطارئة، مثل النفقات الطبية أو فقدان الوظيفة. من المستحسن أن يحتوي صندوق الطوارئ على مدخرات تكفي لتغطية نفقاتك لمدة ثلاثة إلى ستة أشهر، مما يمنحك شعورًا بالأمان والثقة في مواجهة الظروف غير المتوقعة.

أهمية التعليم المالي المستمر

لا يتوقف النجاح المالي عند بناء الميزانية فقط، بل يتطلب التعليم المالي المستمر للحفاظ على استدامة النمو المالي. يجب أن تسعى لتعلم مهارات جديدة، مثل كيفية الاستثمار في الأسواق المالية أو إدارة الديون بفعالية. في السعودية، تتوفر العديد من الدورات والموارد عبر الإنترنت التي يمكن أن تساعدك في تعزيز معرفتك المالية، مثل ورش العمل والمحاضرات. من خلال تطوير نفسك ومهاراتك، تستطيع اتخاذ قرارات مالية مدروسة تساهم في تحقيق استقلالية مالية على المدى الطويل.

لذا، يُستحسن أن تتحول عمليات التخطيط المالي وتطوير الميزانية إلى عادات يومية. من خلال الاستمرار في تطبيق هذه الاستراتيجيات بحكمة، ستتمكن من تحقيق أهدافك المالية بشكل مستدام، مما يفتح لك آفاقًا جديدة للاستثمار المستقبل.

Related posts:

كيفية إدارة الديون وتحسين الائتمان في السعودية

نصائح للاستثمار في الأسهم في سوق الأسهم السعودي

بدائل الائتمان: طرق لتمويل المشاريع الشخصية دون ديون

كيف تضع خطة تقاعد فعالة وآمنة في المملكة العربية السعودية

كيفية إنشاء استراتيجية فعالة لدفع ضرائب أقل

كيف يمكن أن يؤثر تخطيط التقاعد على التمويل الشخصي في المملكة العربية السعودية

ليندا كارتر كاتبة وخبيرة مالية متخصصة في التمويل الشخصي والتخطيط المالي. تتمتع ليندا بخبرة واسعة في مساعدة الأفراد على تحقيق الاستقرار المالي واتخاذ قرارات مستنيرة، وتشارك معرفتها على منصتنا. ويتمثل هدفها في تمكين القراء من الحصول على نصائح عملية واستراتيجيات لتحقيق النجاح المالي.